គណនាការប្រាក់

ឥលូវអ្នកបានដឹងថាការប្រាក់នេះហើយជាគោលចម្បងនៃកម្ចី ។ ចុះអ្នកដឹងថាតាមរយៈរបៀបបង់ការប្រាក់ផ្សេងៗ គេអាចចាត់ថ្នាក់កម្ចីជាប៉ុន្មានទេ? «គំនិត» នឹងលើកយកចំណាត់ថ្នាក់នេះ និងរបៀបស្វែងរកប្រាក់ត្រូវបង់ប្រចាំខែនៃកម្ចីបង់រំលោះមកបង្ហាញ ជូនប្រិយមិត្តិ ។

ចំណាត់ថ្នាក់កម្ចី

ដើម្បីអ្នកងាយស្រួលយល់នៃនិយមន័យកម្ចីនីមួយៗ ខ្ញុំសូមលើកយកពាក្យបច្ចេកទេសមួយចំនួនដែលគេប្រើប្រាស់ក្នុងវិស័យ ហិរញ្ញវត្ថុ ។

ប្រាក់ដើម (Principal)៖ ប្រាក់ដែលអ្នកខ្ចីពីម្ចាស់បំណុល ។

អត្រាការប្រាក់ (Interest Rate)៖ អត្រានៃប្រាក់ដើមដែលអ្នកសន្យាបង់ដល់ម្ចាស់បំណុល ចាត់ទុកបានថាជាថ្លៃខ្ចីប្រាក់ ។ អត្រាការប្រាក់អាចត្រូវបញ្ជាក់ច្បាស់ (ឧ. 6% ក្នុងមួយឆ្នាំ) ឬបង្កប់ក្នុងកម្ចីសរុប (ឧ. អ្នកខ្ចីប្រាក់ចំនួន 1.000.000៛ និងសន្យាសងវិញចំនួន 1.150.000៛ ក្នុងរយៈពេលមួយឆ្នាំ ។ អត្រាប្រាក់ក្នុងករណីនេះគឺ (1.150.000៛ – 1.000.000៛)/1.000.000៛ = 15%) ។ ជាទូទៅ ក្នុងប្រទេសភាគច្រើន ច្បាប់កំណត់ឲ្យធនាគារ ឬស្ថាប័នហិរញ្ញវត្ថុដែលផ្តល់កម្ចី បញ្ជាក់ច្បាស់លាស់អំពីអត្រាការប្រាក់នេះ ។ ការបញ្ជាក់ជាទូទៅមានរូបរាងជា អត្រាការប្រាក់ប្រចាំឆ្នាំ APR (Annual Percentage Rate) ។

ការប្រាក់ (Interest)៖ ប្រាក់ដែលត្រូវបង់ជាប្រចាំ ជាថ្លៃនៃការខ្ចីទុន ។ ឧ. កម្ចី 1.000.000៛ អត្រាការប្រាក់ 6% ក្នុងមួយឆ្នាំ មានការប្រាក់ត្រូវបង់ប្រចាំឆ្នាំចំនួន 60.000៛ ត្រូវជា 5.000៛ ប្រចាំខែ ។

កាលបរិច្ឆេទឥណប្រទាន (Maturity Date)៖ កាលបរិច្ឆេទដែលប្រាក់ដើមត្រូវទូទាត់សងវិញផ្ដាច់ ។

តទៅនេះគឺចំណាត់ថ្នាក់កម្ចី៖

១. កម្ចីសាមញ្ញ (Simple Loan)៖ កម្ចីនេះមានលក្ខណៈងាយជាងគេ គឺការបង់ប្រាក់ប្រព្រឹត្តទៅតែម្ដងគត់គឺនៅកាលបរិច្ឆេទឥណប្រទាន ដែលអ្នកត្រូវបង់ទាំងដើម និងការប្រាក់ជាមួយគ្នាតែម្ដង ។ ប៉ុន្ដែវិធីសងរបៀបនេះមានហានិភ័យនៃការមិនទទួលបានប្រាក់ដើម វិញខ្ពស់ ។

២. កម្ចីការប្រាក់សុទ្ធ(Interest-Only Loan)៖ កម្ចីនេះមានលក្ខណៈពេញនិយមនៅកម្ពុជា ក្នុងចំណោមកម្ចីឯកជន ។ វាខុសពីកម្ចីទីមួយត្រង់អ្នកត្រូវបង់ការប្រាក់ប្រចាំខែ តែបង់តែការប្រាក់ប៉ុណ្ណោះមិនមានការរំលោះប្រាក់ដើមឡើយ ។ អ្នកប្រកបរបរចងការប្រាក់ឯកជន ជ្រើសរើសវិធីសងប្រាក់បែបនេះព្រោះការប្រាក់ឋិតនៅកម្រិតខ្ពស់ថេរ រហូតដល់ឥណប្រទាន ត្បិតវាមានហានិភ័យខ្ពស់ដែរ ។

៣. កម្ចីបង់រំលោះ (Amortized Loan)៖ ការបង់រំលោះជាវិធីទូទៅក្នុងកម្ចីធនាគារ ឬស្ថាប័នហិរញ្ញវត្ថុផ្សេងៗទៀត ។ ដូចអាចយល់បានពីឈ្មោះនៃកម្ចីប្រភេទនេះ ប្រាក់ដែលអ្នកបង់ជាប្រចាំដល់ធនាគារនោះមានមួយផ្នែកជាការប្រាក់ លើកម្ចី និងមួយផ្នែកទៀតសម្រាប់បង់រំលោះប្រាក់ដើម ។ ទោះប្រាក់ត្រូវបង់ជាប្រចាំមានបរិមាណច្រើនជាងក្នុងវិធី ផ្សេងៗក៏ដោយ ការបង់រំលោះជួយកាត់បន្ថយការប្រាក់ត្រូវបង់ជាបន្តបន្ទាប់ឲ្យ កាន់តែតិចទៅៗ ពេលកាន់តែខិតទៅដល់ឥណប្រទាន ។ ឯសម្រាប់ម្ចាស់បំណុលវិញ វាក៏ជាវិធីសងដែលមានហនិភ័យទាបជាងគេផងដែរ អាចចាត់បានថាជាហេតុធ្វើឲ្យវាទទួលការពេញនិយមយ៉ាងខ្លាំងនា បណ្ដាធនាគារ និងស្ថាប័នហិរញ្ញវត្ថុនានា ។

គណនា និងសំណង់តារាងបង់រំលោះ (កម្ចីបង់រំលោះ)

ក្នុងវិធីសងបង់រំលោះនេះដែរក៏មាន ៣ វិធីថែមទៀតគឺ៖

ក. ប្រាក់ត្រូវបង់មានបរិមាណថេររៀងរាល់ខែ ហៅបានម្យ៉ាងទៀតថា ធនលាភ (Annuity)

ខ. ប្រាក់រំលោះលើប្រាក់ដើមថេររៀងរាល់ខែ

គ. ប្រាក់រំលោះថេរក្នុងបរិមាណទាបសម្រាប់រយៈពេលកំណត់មួយ ដោយទុកប្រាក់ដើមភាគធំដែលនៅសល់សម្រាប់បង់ផ្ដាច់នៅចុងកាល ឥណប្រទាន (ប្រាក់បាឡុង ឬ Balloon Payment) ។

ក្នុងចំណោមវិធីទាំងនេះ វិធីចុងក្រោយគេមិនទទួលបានការពេញនិយមនៅលើពិភពលោកទេ ក្រៅពីនៅ ស.រ.អា ហើយការកំណត់ប្រាក់ត្រូវបង់ក៏ប្រែប្រួលយ៉ាងខ្លាំងទៅតាម ម្ចាស់កម្ចី ។

សម្រាប់វិធីពីរផ្សេងទៀត ខ្ញុំនឹងលើកយកឧទាហរណ៍ងាយមួយមកបង្ហាញជាជំនួយ ។

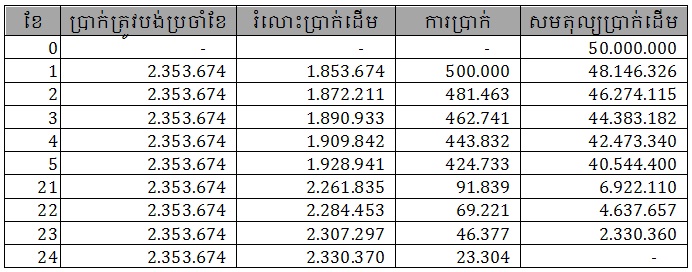

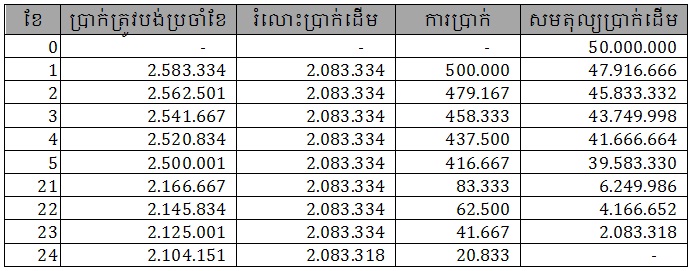

ឧទាហរណ៍៖ ប្រាក់កម្ចី=50.000.000៛ អត្រាការប្រាក់ (APR)=12% រំលោះរយៈពេល 2 ឆ្នាំ បង់ប្រចាំខែ។

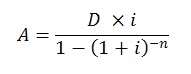

ប្រាក់ត្រូវបង់ប្រចាំខែថេរ (ធនលាភ)

ក្នុងវិធីនេះ ប្រាក់រំលោះមានបរិមាណថេរ ។ ធនលាភ អ្នកអាចគណនាតាមរយៈរូបមន្ដដូចខាងក្រោម ។

ដែល A: ទឹកប្រាក់ត្រូវទូទាត់ប្រចាំខែ (ធនលាភ)

D: ប្រាក់ដើមសរុប

i: អត្រាការប្រាក់ប្រចាំខែ

n: ចំនួនខែសរុប

ក្នុងឧទាហរណ៍នេះ D=50.000.000៛

i=12%/12=1% ក្នុងមួយខែ

n=2ឆ្នាំx 12ខែ = 24ខែ

នោះ

ពេលរកធនលាភបានហើយ អ្នកត្រូវបង្កើតតារាងរំលោះដូចខាងក្រោម៖

ប្រាក់រំលោះប្រាក់ដើមថេរ

រំលោះប្រាក់ដើម = 50.000.000៛/24ខែ = 2.083.334៛ ។

No comments:

Post a Comment